結婚してパートナーと同居する、こどもが生まれるなどで生活環境が変わると考えなくてはいけないのが、お金の問題です。

新婚夫婦はとくに結婚式などのライフイベントにかかる費用や将来かかるお金などに向けて、貯金をしなくてはならないもの。

しかし、実際どのように家計管理や貯金をしていけば良いかわからない人も多いでしょう。

そこで今回は新婚夫婦や共働き夫婦にも使える、家計管理と貯金方法について紹介していきたいと思います。

STEP1:家計管理をする前にやるべきこと

STEP2:家計管理の方法について

STEP3:お金をためるための方法

わらを

わらをじぶんたちも実際にやっている方法になります。

実践することで年間20万円以上多く貯金することができました!

ぜひ、この記事を読んで家計管理に役立ててください。

【はじめに】家計管理をする前にやるべきこと

まず家計管理をするにあたり最初にすべきことは、パートナーと話し合うことです。

結婚までの間に同棲していた場合は問題ないかもしれませんが、同居してすぐの場合、夫婦間でのお金の価値観や考え方は違うことも多いです。

なので最初にきちんと話し合いの場所を設けて価値観を共有した方が良いでしょう。

夫婦で話し合うべきことは大きく分けて次の3つです。

・毎月の支出額の把握

・お互いの貯金状況の確認

・将来のプランについて

順番に解説していきます。

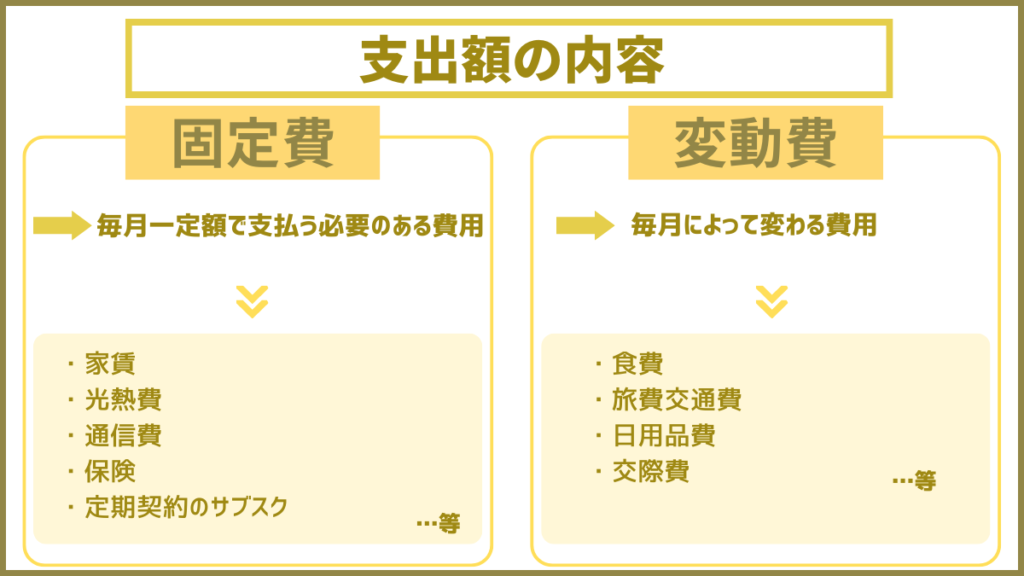

毎月の支出額の把握

最初に考えるべきは毎月の生活費などの支出額(支払っている費用)の把握です。

支出額は、固定費(毎月一定額で支払う必要のある費用)と変動費(月によって変わる食費や交通費、交際費などの費用)に分かれます。

わらを

わらをココ!重要です!!

特に固定費はしっかりと確認しておきましょう。

固定費は例として以下のようなものが挙げられます。

・家賃

・光熱費

・通信費

・保険

・定期契約しているサブスクリプション

・税金

…etc

固定費は毎月の支払いで必ず発生する費用であり、いちばん支出を減らしやすいところでもあります。

夫婦間でおたがいに支払っているものを確認して、毎月どのくらいの支出になっているかを把握しておきましょう。

お互いの貯金状況の確認

新婚夫婦の場合は、最初はとくに仕事と家事で忙しくお金のことを気にする余裕はないかもしれません。

独身のときと同じ金銭感覚で使っていると、つい出費が増えてしまいがちになります。

相手が貯金しているだろうと安心していると、万が一の事故や病気で収入が下がった場合に貯金がなくて困り果てるというケースも考えられます。

奨学金やローンの返済などがある場合もあるので、自分たちの現在の財政状況を理解する意味でも、お互いの貯金額を確認しておきましょう。

わらを私たちは結婚式の費用を考えるときに貯金を確認し合いましたが、おたがいの貯金額に絶望しました…。

早めに確認を!!

将来のプランについて考える

結婚式、新婚旅行、出産、育児などのライフイベントや、将来的にマイホームを検討している、こどもの教育資金を貯めておきたいなど、夫婦で考えていることがあると思います。

あらかじめ、やりたいことやそのために必要な金額を確認しておくことで、貯金額の目安がわかるので目標を立てることができ、2人でモチベーションを高めることができます。

【どうする?】夫婦のお金管理方法について

つぎに家計管理を「誰が」「どうやって管理するのか」を決めておきましょう。

あらかじめ管理する人を決めておくことで、つねにどのくらいお金に余裕があるのか把握できたり、管理方法を決めておけば、ルールを破らないかぎり必ずお金を貯めることができます。

妻?夫?だれが家計管理するのか

毎月の支出を細かく管理するのは難しいもの。

夫婦で話し合い、どちらが家計管理するかを相談して決めましょう。

ふたりで家系管理を行ってもよいですが、片方に負担が偏るとケンカの原因になることがあるので決めておいた方が良いです。

だれが管理するか決める判断材料としては、

・コツコツ少しずつでも作業ができる

・計算が得意である

・お金の知識がある

が当てはまる人が良いでしょう。

お金の知識がある人が担当したほうが、効率よく改善点などがわかるためベストです。

『家計管理の担当がやること』

・おたがいの毎月の支出額を計算する

・支出額の中から、固定費と変動費に分けて改善点を確認する

・貯蓄の管理をする

わらを我が家ではじぶんが家計管理担当に。

管理していると、物を買うときに「本当に必要かどうか」を考えながら購入するようになったので、節約する姿勢も良くなりました。

家計管理の方法・ルールを決める

つぎに「どうやって管理をしていくのか」というルールを決めていきましょう。

・生活費の支払いをどうやって分担 or 負担するのか

・家計簿をどうやってつけるか

・毎月どのくらいの貯金をするのか

ここで決めた管理方法、つまりルールを決めておくことで毎月の貯蓄額と生活費の上限などを決めておくと良いです。

上記の内容については例ですが、他にも気になるところは夫婦間で話し合って追加項目として含めるものよいでしょう。

『生活費の支払いをどうやって分担 or 負担するのか』

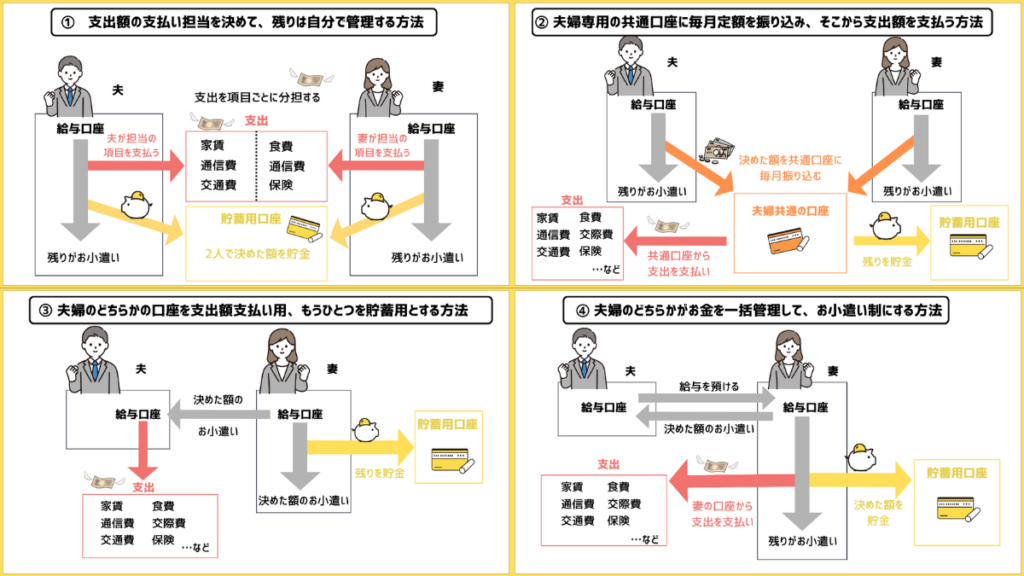

生活費の支払いについては以下のようなパターンがあります。

パターン①:

支払い項目担当を決めて、残りは自分で別々に管理する方法

パターン②:

夫婦専用の共通口座をつくり、毎月定額を共通口座に振り込んでから支払う方法

パターン③:

夫婦のどちらかの口座を支出額の支払い用、もうひとつの口座をまるごと貯蓄用にする方法

パターン④:

夫婦のどちらかがお金を一括管理して、もうひとりはお小遣い制にする方法

上記が考えられる主な生活費などの支出の支払い分担の方法になります。

共働きなのか、専業主婦(夫)なのかなどによっても変わってくる思いますが、どの方法もメリットデメリットがあります。

じぶんたちに合った方法を見つけて、ふたりが納得した方法で始めてみましょう

個人的におすすめなのはパターン②の方法です。

共通口座を作ることでお互いにお金の意識を持つことができ、貯金も毎月定額で貯めるような仕組みになるので将来の貯蓄額も予想しやすくなります。

『家計簿をどうやってつけるか』

家計簿は購入したもののレシートやカードで支払ったものを毎日記録して毎月の支出額を確認しておくもの。

共働きで仕事もしていると忙しくて余裕がなくなる場合もあるので、簡単に管理できるようなものにしておきましょう。

家計簿の管理が楽になる方法としては以下のようなものがおすすめです。

・家計簿アプリで管理する

・キャッシュレス支払いで済ませる

・クレジットカードで家族カードを作りそれで支払う

最近は家計簿をアプリで管理できるものも多く、バーコードを写真で撮るだけで自動入力されるものや、銀行やクレジットカードと連携させることで簡単に管理できるものまであります。

キャッシュレス支払いにすることで、明細を確認することでかんたんに月の支払額を見ることができます。

クレジットカードも家族カードを人数分つくっておくことで楽に管理が可能です。

利用しているクレジットカードの会社によるかもしれませんが、家族カードをつくって利用することで支払い口座をひとつにまとめられるので管理がしやすいのが特徴です。

特に楽天カードや三井住友カードNLがおすすめなので、気になる方は関連記事もご確認ください。

『毎月どのくらいの貯金をするのか』

あらかじめ毎月どのくらい貯金するのか決めておくことがおすすめです。

貯金額は、理想として収入の10〜20%くらいを目安に設定しましょう。

例)手取り20万円であれば、2〜4万円程度

また、貯蓄用の口座を別に作っておき、必要な時以外使わないルールを設けておくことで着実に貯金ができるのでおすすめです。

【重要!】お金を貯めるための方法とは

家計管理をしていると改善すべき点がいろいろと出てきます。

その中でもやっておくべき改善項目を紹介しておきます。

1)固定費の見直し

2)なるべくキャッシュレス・クレカ払いをする

3)貯金用口座に自動引き落としになるよう設定する

わらをこの項目を改善するだけで数万円単位で改善できることも!

チェックしていきましょう。

1)固定費の見直し

支出額を確認したら、つぎは固定費の見直しをしてみましょう。

特に固定費で見直すべきなのは、

・通信費

⇨大手キャリアから格安SIMに変える

・保険

⇨生命保険は貯蓄型でなく掛け捨ての安いものにする

自動車保険保険や火災保険もさらに安く済むものがあるか検討する

・定期契約のサブスク

⇨利用していないサブスクリプションの解約

他のサブスクリプションとの比較など

などです。

上記項目は見直すだけですぐに節約することができ、そのままにしておくと損する可能性もあるので早めに見直しをした方が良いでしょう。

私自身も通信費を見直しただけで、毎月5千円以上も節約することができました。

保険に関しても、親が加入していた流れでそのまま契約していたりすることが多いので確認しておきましょう。

わらを通信費だけで5千円の削減、保険に関しても自動車保険を変更するだけで年間4万円くらいの差が出ました。

2)キャッシュレス・クレカ払いにする

キャッシュレス・クレカ払いをするとポイントとして還元されるため、お得になります。

また、家計簿をつける際にも履歴を確認することができるので、どこでどのくらい使ったか把握できます。

ポイント還元でおすすめのクレジットカードは、

楽天ポイントがためられる楽天カードかVポイントが貯められる三井住友カードがおすすめです。

両社ともキャッシュレス決済のアプリもあるので、気になる方は以下の関連記事からご確認ください。

わらを個人的におすすめなのは三井住友カードです。

三井住友カードゴールドNLは年間100万円以上支払いがある人が使えば年会費が永年無料になり、さらに10,000ポイントも貰えるのでお得です。

3)貯金用口座に自動引き落としになるよう設定する

決めた貯金額を貯めるとしても、毎月給与口座からお金を引き出して貯金口座に移すのは手間がかかります。

そこで、給与口座から貯金用口座への自動振込に設定をしておきましょう。

そうすることで毎月の手間がなくなるので楽です。

いちから口座を作る場合はネット銀行で作るのが良いでしょう。

時間外でもスマホで作成・設定することができ、金利も大手銀行に比べて100倍は高い傾向にあります。

給与口座を作る際は、楽天銀行がおすすめです。

楽天銀行で自動振込の設定は最短1分で可能であり、楽天証券口座と連携させれば金利も0.1%になります。(条件として300万円まで)

一方、貯金用口座におすすめなのが、あおぞら銀行になります。

あおぞら銀行は、普通預金の金利が0.2%と他の銀行に比べていちばん高いです。

1年で100万円預けておくだけで利息が2000円もつきます。

大手銀行だと0.001%程度で、100万円預金で利息10円くらいになるため、金利の差は意外にも大きいです。

貯金用口座に関しては、あまり手をつけないようルールを決めておけば確実に貯めることができるので持ってない方はぜひ作っておきましょう。

以上の改善方法を行うだけで、私たちは月に1万円くらいの差がありました。

家計簿をつけていると徐々に改善すべきところやより良い方法が見つかるので、どんどん試していきましょう。

あとは実行するだけ!今すぐ行動しましょう!

今回は、家計管理と貯金の方法について解説してきました。

新婚であったり出産などで環境が変わったりするとお金の悩みも出てくるもの。

大切なのは『夫婦であるふたりで』協力し合うことです。

管理するひとりが頑張っても、もうひとりが気にせずお金を浪費をしたりするばあい、うまくいきません。

この機会に家計管理を夫婦で協力していきましょう。

【家計管理をする前にすべきこと】

→パートナーとしっかり話し合うこと

話し合う内容としてはおもに3つ

「毎月の支出額の把握」

「お互いの貯金状況の確認」

「将来のプランについて」

【夫婦のお金の管理について】

→「誰が管理」して「どうやって行うのか」を具体的に決めること

【お金を貯める方法として】

→「固定費の見直し」

「キャッシュレス・クレカ払いにする」

「貯金用口座に自動引き落としになるよう設定する」

の3つを実行するだけでお金を貯めることができる。

何事も自分で動かなければ改善はしません。

ぜひ、この記事を参考に自分たちの生活に役立ててください。

家計管理と貯金ができたら次のステップである、資産形成を始めていきましょう。

コメント